Factoring ist die Übertragung von Forderungen gegenüber den Kunden an einen Finanzdienstleister. Dieser „Factor“ begleicht die offenen Rechnungen abzüglich einer Gebühr innerhalb kurzer Zeit, wickelt die Zahlung mit dem Kunden ab und übernimmt zudem das Ausfallsrisiko. So weit, so klar. Auch einige Vorteile liegen auf der Hand: die sofortige Liquidität, keine Zahlungsausfälle mehr und die Auslagerung der Debitorenbuchhaltung zum Beispiel. Doch was genau hat Factoring mit der Bilanz zu tun – und warum wirkt sich die innovative Form der Finanzierung hier positiv aus? Wir sind dieser Frage nachgegangen …

Bilanzierungspflicht und formale Kriterien

Für die Beantwortung muss man zunächst ein wenig in das Einmaleins des Finanz- und Steuerrechts eintauchen. Die Bilanz ist quasi der Buchhaltungsabschluss am Ende eines Wirtschaftsjahres. Die folgenden Unternehmen bzw. Unternehmensformen sind zur Bilanzierung verpflichtet:

- Einzelunternehmer wie Kaufleute und Kleingewerbetreibende, wenn der Jahresumsatz mehr als 600.000 Euro oder der jährliche Gewinn mehr als 60.000 Euro beträgt

- alle Personengesellschaften mit unbeschränkter Haftung, unter ihnen die Offenen Handelsgesellschaften (OHG) und die Gesellschaften des bürgerlichen Rechts (GbR)

- alle haftungsbeschränkten Rechtsformen (GmbH, UG usw.), die ihre Bilanzen darüber hinaus im Bundesanzeiger veröffentlichen müssen

Vollständig von der Bilanzierungspflicht ausgenommen sind lediglich Freiberufler. Dazu gehören etwa Ärzte, Rechtanwälte und Journalisten.

Wer eine Bilanz führt, hat klare formale Regeln einzuhalten. Die sogenannten Passiva weisen aus, woher die Mittel eines Unternehmens kommen. Sie bestehen aus dem Eigenkapital und verschiedenen Formen des Fremdkapitals (beispielsweise Verbindlichkeiten und Rückstellungen). Auf der anderen Seite der Bilanz stehen die Aktiva, die über die Mittelverwendung Auskunft geben, allen voran das Anlage- und das Umlaufvermögen. Aktiva und Passiva müssen unter dem Strich stets den gleichen Gesamtbetrag ergeben – Änderungen auf der einen führen auch zu Änderungen auf der anderen Seite.

Weniger Umlaufvermögen – mehr Eigenkapital

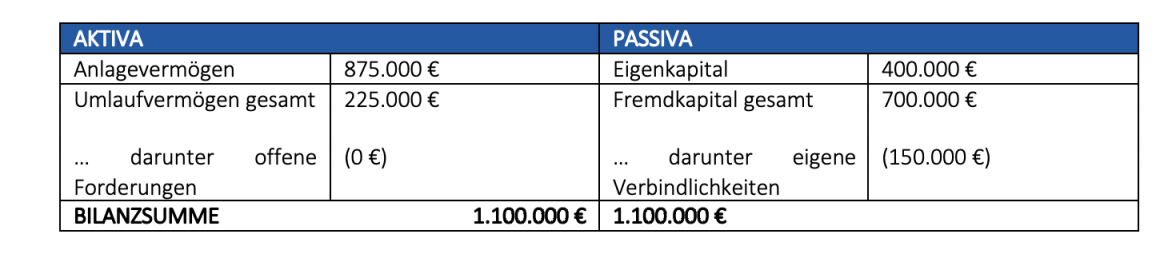

Offene Forderungen sind in der Bilanz auf der Aktiva-Seite als Teil des Umlaufvermögens ausgewiesen. Werden sie im Rahmen des Factorings beglichen, fallen sie dort weg. Die neu gewonnenen liquiden Mittel können natürlich frei eingesetzt werden, üblicherweise werden jedoch zunächst eigene Verbindlichkeiten beglichen oder auch Kredite getilgt. Dadurch wird das Fremdkapital auf der Passiva-Seite verringert, während das Eigenkapital konstant bleibt. Es kommt also zu einer Erhöhung der Eigenkapitalquote. Ein fiktives Beispiel zur Veranschaulichung:

Vor Factoring

Nach Factoring

300.000 Euro an offenen Forderungen wurden mittels Factoring beglichen. Sie wurden zur Tilgung eigener Verbindlichkeiten genutzt, gleichbedeutend mit einer Verringerung des Fremdkapitals. Weil das Eigenkapital unverändert geblieben ist, wuchs die Eigenkapitalquote von 28,57 auf 36,36 Prozent. Eine Faustregel besagt, dass solide geführte Unternehmen eine Eigenkapitalquote über 30 Prozent aufweisen sollten, allerdings sind manche Branchen fremdkapitalintensiver als andere.

… und wozu soll das gut sein?

Der Nutzen einer höheren Eigenkapitalquote lässt sich in einem Satz erklären: Je höher das Eigenkapital im Verhältnis zur Gesamtbilanz, desto größer ist der Puffer im Fall einer negativen wirtschaftlichen Entwicklung. Die Eigenkapitalquote ist somit eine wichtige Kennzahl für die Bonitätseinstufung eines Betriebs – diese Kennzahl, das „Rating“, ist für Banken als Kreditgeber genauso wichtig wie für Vertragspartner, die das Risiko von Zahlungs- oder Geschäftsausfällen einschätzen wollen. Ein gutes Rating verschafft Unternehmern also bessere Kreditkonditionen und entscheidet manchmal sogar über das Zustandekommen von Geschäftsbeziehungen.

„Meine Hausbank wird mir schon einen Kredit geben, wenn ich ihn brauche“, mögen einige jetzt denken. Doch die Empfehlungen des Basler Ausschusses für Bankenaufsicht, die als EU-Richtlinien in nationales Recht umgewandelt wurden, setzen die Finanzinstitute unter Druck. Auch sie sollten ihre Eigenkapitalquote erhöhen und im Fall von Finanzkrisen wie 2007 nicht mehr auf staatliche Hilfen angewiesen sein.

Basel III: Billige Kredite nur noch für AAA-Kunden

Derzeit gilt das Übereinkommen „Basel III“, laut dem die risikogewichteten Aktiva maximal 8 Prozent des Gesamtkapitals einer Bank betragen dürfen. Das heißt, die Banken müssen entweder mehr Eigenkapital aufbauen oder – und das passiert in den meisten Fällen – ihre Geschäftstätigkeit verringern. Risikoreiche Kredite werden somit stark verzinst oder gar nicht mehr vergeben, Kredite mit moderaten Zinssätzen erhalten nur noch Kunden mit AAA-Rating.

Die Basis für diese Einstufung ist eine „bereinigte“ Bilanz und damit für viele Klein- und Mittelbetriebe Factoring. Sie wollen mehr erfahren? Kein Problem! Die TEBA Kreditbank ist für zahlreiche Kunden ein verlässlicher und langjähriger Factoring-Partner. Unsere Experten stehen Ihnen für alle Fragen gerne zur Verfügung.